Sigo

diciendo que la contabilidad no engaña a nadie, el trato de favor de políticos

a banqueros y viceversa es real y tangible. Lo que no se puede entender que

unos bancos declaren ingresos (mediante ingeniería contable), posteriormente se

auditen y luego salgan unas pérdidas de 1650 millones de nada. Dando la

casualidad de que es el primer año de pérdidas en toda la historia financiera

española.

Lo

impresentable es que no se multen a dichos bancos o responsables máximos de

administración por “trucaje de la contabilidad”. Hacienda, en este caso no

somos todos, no ha multado (que yo sepa hasta el día de hoy) a nadie de los

poderosos banqueros por fraude contable/fiscal. Y lo que no sabemos que ha

salido a la palestra.

Esto

es un país de “chorizos” que se nutren de nuestro dinero para hacer sus

negocios. Aunque aquí todos reclaman derecho de pernada.

La

pregunta es la siguiente ¿Y en España, nos puede pasar como a Chipre?

Sin

ser alarmista y esto se puede poner muy mal, vamos al trapo en breve resumen

económico de cómo está el percal:

1) Si el PIB cae al 1,5 o 2% como se prevé, en casi todos los organismos internacionales, incluido el IIF.

2)

Si el paro supera el 28% (indemnizaciones).

3)

Si la deuda pública está ya en el 84% del

PIB (una barbaridad y ya en la UCI, insostenible practicamente) y además creciendo al mayor ritmo de toda su historia. Con unas cuentas que ya están en otra dimensión 900 milM€.

4)

Si seguimos alimentando a todas las

administraciones que tenemos.

5)

Si crece el número de pensionistas (como

está siendo, estamos en más de 9 Millones).

6) Si crece el número de personas que se están

dando de baja de la S.S. (220 autónomos diarios perdemos desde hace varios

años) y ya estamos en 5 Millones de parados.

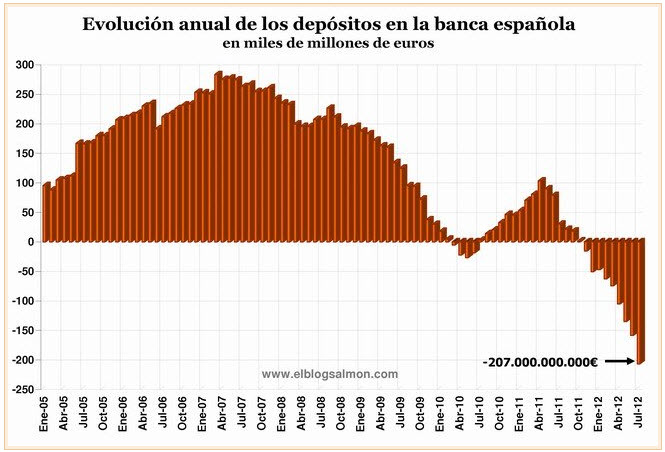

7)

Si como parece ser, en el último año los

depósitos bancarios han descendido en 91.000 m€. Batiendo el récord.

Todo

esto, nos puede llevar a un cataclismo que lo de Chipre, de risa.

Medidas o medicinas,

se están tomando. Pero la única que hay que tomar de verdad es la de creación

de empleo TOTAL. Dejémonos de historias, estamos haciendo cualquier cosa menos

generar el empleo necesario.

Nuestro

sistema bancario es fuerte, pero en un contexto como el

actual no hay nada descartable. Ni la quiebra de alguna entidad. La UE, ya

ha dicho que tenemos que reducir el sistema bancario español como sea (cosa que

se está haciendo).

Ante

todo este desastre que se nos viene encima, hay que tomar precauciones.

Los

dineros en nuestro banco hay que tenerlos protegidos a toda costa, pase lo que

pase.

Los

productos financieros que nos colocan nuestros bancos, si son nacionales están más expuestos que los que no lo son.

Me explico, todo lo que esté apoyado en inversiones en nuestro país puede ser

un mal negocio (si no están garantizados y asegurados).

Conviene

conocer las características, rentabilidad y riesgo del abanico de productos

bancarios.

Nuestras cuentas y depósitos bancarios, son nacionales (por

tanto en riesgo) pero en caso de bancarrota los primeros 100.000 euros están

protegidos por el FGD o Fondo de Garantía de Depósitos. Hace unos días,

nuestro súper ministro de Economía y Hacienda, se le ocurrió la gran idea de

limitar el interés máximo por nuestro dinero depositado a todos los bancos. Por

lo tanto los perjudicados somos directamente los pequeños ahorradores (otra

manera de jodernos el poco dinero que nos quedaba) y como resultado, ya no

habrá guerra de intereses por nuestros saldos. Importante saber que si

superamos los 100 mil€, hay que diversificar (dos cuentas o tres, las que

hagan falta y en diferentes bancos). Así estaremos un poco más protegidos.

Los

seguros de ahorro. Muchos bancos

los comercializan, y hay que pedir la información si es de una aseguradora

externa, cuya identidad, solvencia y procedencia conviene confirmar antes de

contratar. Algunos ofrecen rentabilidades del 3% y los de grupos españoles

están protegidos por el Consorcio de Compensación de Seguros.

Los

fondos de inversión. Suelen ser en el exterior, por lo tanto no están sujetos a

los riesgos de España. No obstante, tal y como está todo hay que ir a los

más seguros de todos, conservadores y garantizados (ojo con las letras pequeñas

de lo que se firma). Sus ventajas, es que se pueden recuperar en poco

tiempo el capital invertido y sin apenas penalizaciones. También no tributan a

nuestra querida HP, hasta que no cobramos los intereses o devengos pactados.

La renta fija. Está fuera del balance del banco (si no está emitida por la propia

entidad), pero supone un riesgo mayor que un depósito, ya que no hay un fondo

que cubra la quiebra del emisor. Y en caso de querer salir antes de vencimiento

habría que vender a precio de mercado y podría haber pérdidas. Siempre he

aconsejado deuda pública a corto plazo y hace bien poco a largo (intereses de

7,5% durante 5/10 años). Pero si el

estado quiebra se fue nuestro dinero con él.

La renta fija. Está fuera del balance del banco (si no está emitida por la propia

entidad), pero supone un riesgo mayor que un depósito, ya que no hay un fondo

que cubra la quiebra del emisor. Y en caso de querer salir antes de vencimiento

habría que vender a precio de mercado y podría haber pérdidas. Siempre he

aconsejado deuda pública a corto plazo y hace bien poco a largo (intereses de

7,5% durante 5/10 años). Pero si el

estado quiebra se fue nuestro dinero con él.

Algo parecido a lo de Chipre

nos podría pasar en este caso, nos pueden aplicar una quita sobre nuestros

ahorros y quedarnos finalmente en calzones, con la espada ya caída (sin posiblidad de defensión) y preparados para recibir las banderillas y estoque final (la montera ya se nos cayó del susto por el camino).